महंगे होने लगे होम लोन:HDFC ने होम लोन की ब्याज दरें 0.25% बढ़ाईं

नई दिल्ली। RBI ने हाल ही में रेपो रेट में 0.50% इजाफा किया है। इसके बढ़ने से बैंकों ने होम लोन की ब्याज दर में बढ़ोतरी करना शुरू कर दिया है। आज से HDFC बैंक से लोन लेना महंगा हो गया है। बैंक ने लोन की ब्याज दरों को 0.25% बढ़ा दिया है। बैंक की ऑफिशियल साइट के अनुसार अब आपको 30 लाख रुपए तक के लोन पर 7.70% सालाना ब्याज चुकाना होगा। यानी अब होम लोन महंगा हो गया है और आपको ज्यादा EMI चुकानी होगी। इसके अलावा अन्य बैंक भी ब्याज दर बढ़ाने की तैयारी में हैं।

ब्याज दर बढ़ने से न केवल नए बल्कि पहले से चल रहे लोन भी महंगे हो जाएंगे। जिन लोगों ने पहले से कर्ज ले रखा है उनकी EMI भी बढ़ सकती है। EMI की रकम बढ़ने से कई लोगों के घर का बजट बिगड़ सकता है। यदि ब्याज दर बढ़ने से आपकी फाइनेंशियल प्लानिंग बिगड़ रही हो तो हम आपको आज ऐसे 3 ऑप्शनों के बारे में बता रहे हैं जो आपका बजट बिगड़ने से बचा सकते हैं।

समझें कि अब HDFC बैंक से लोन लेना कितना महंगा हो गया है

20 लाख के लोन पर अब कितना ज्यादा ब्याज और किस्त देनी होगी

लोन अमाउंट (रु. में) अवधि ब्याज दर (% में) किस्त (EMI रु. में) कुल ब्याज (रु. में) कुल रकम जो चुकानी होगी (रु. में)

20 लाख 20 साल 7.45 16,051 18.52 लाख 38.52 लाख

20 लाख 20 साल 7.70 16,357 19.25 लाख 39.25 लाख

30 लाख के लोन पर अब कितना ज्यादा ब्याज और किस्त देनी होगी

लोन अमाउंट (रु. में) अवधि ब्याज दर (% में) किस्त (EMI रु. में) कुल ब्याज (रु. में) कुल रकम जो चुकानी होगी (रु. में)

30 लाख 20 साल 7.45 24,076 27.78 लाख 57.78 लाख

30 लाख 20 साल 7.70 24,536 28.88 लाख 58.88 लाख

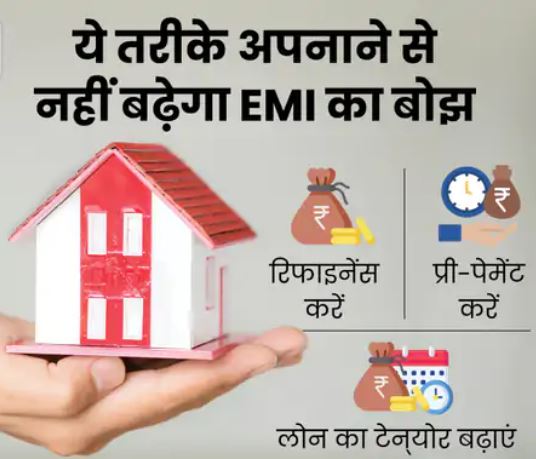

आपकी EMI बढ़ने पर इन 3 तरीकों से आप आपका बजट बिगड़ने से बचा सकते हैं।

- रिफाइनेंस करें

होम लोन रिफाइनेंस यानी बैलेंस ट्रांसफर का विकल्प तब अपनाया जाता है जब आपके लोन की दर और मार्केट रेट में बड़ा (0.25-0.50%) अंतर हो। मान लीजिए कि आपका रेट 7.50% है और बाजार में 7% पर लोन मिल रहा है। ऐसे में बैलेंस ट्रांसफर फायदेमंद हो सकता है।

ऐसी स्थिति में यदि आपके लोन के 20 साल बाकी हों तो हर 1 लाख रुपए के लोन पर करीब 7,400 रुपए की बचत होगी। लेकिन बैलेंस ट्रांसफर तभी सही फैसला होगा, जब आधी से ज्यादा लोन अवधि बाकी हो। ट्रांसफर के खर्चे भी होते हैं,मसलन प्रोसेसिंग फीस और MOD चार्जेस।

- प्री-पेमेंट करें

अगर आपको किसी अन्य स्रोत से एकमुश्त रकम मिल गई है तो आप प्री-पेमेंट करके EMI को कम करवा सकते हैं। प्री-पेमेंट की गई राशि से मूलधन यानी कि जो राशि कर्ज में ली गई है, उसे एडजस्ट किया जाता है और यह राशि कम हुई तो इसका असर EMI पर दिखेगा। आप साल में कम से कम एक बार प्री-पेमेंट कर सकते हैं और लोन का मूलधन घटा सकते हैं। - लोन का टेन्योर बढ़ा लें

कई बार ऐसा होता है कि होम लोन की EMI के चलते मंथली खर्चों पर असर हो रहा है। ऐसे में अगर एक्स्ट्रा इनकम या सेविंग्स नहीं हो पा रही है तो आप लोन का टेन्योर बढ़वा कर EMI कम करा सकते हैं। लेकिन, इसमें एक घाटा यह होगा कि आपको ब्याज ज्यादा देना पड़ जाएगा।